車が大好きなたぁパパです、今日は新車購入の際にきっと皆さん悩まれる、”車の購入方法” について、お話したいと思います。

特に車買い換えたいけど、カミさんがOKしてくれなくて・・・とか、そんなお父さん方、たくさんいませんか!?

そんなお父さん方が、カミさんに見せて車購入の後押しになるような記事になればと思い、このキーボード叩いてます!

車の購入に関して、多くの記事は現金購入がベストとか、残価設定型は金利が高いから止めるべきだとか、書かれているものが見受けられると思います。

先に結論言ってしまうと、私の見解としては、基本的には残価設定型プランがベストだ!

と断言します。

それでは、その理由をご説明させて頂き、その後、実際に購入する際の注意ポイントなどをご説明いたします。

|

~目次~ |

サラリーマン投資家から見た、”車を購入する” という行為

車の話の前に、少しだけ投資についてのお話をします。投資の本を読んでいると、よく ”お金を生まないものに対して、お金を払うべきではない” というような内容が書かれています。

そもそも投資とは、例えば株をうまく運用すれば、投じたお金以上のリターンを得られますよね。信託やマテリアル、不動産への投資なども同様です。

要は、自分が労働するのではなく、投じたお金達に働いてもらって、で、そのお金達が主のもとに更に増えて返ってくると、そういったものにお金を投じることを投資と言います。

逆に言うとですね、それら投資本でよく批判を浴びるNo1が・・・そう、車なんですね。

車は、フェラーリなど一部の熱狂的なファンがついてる超高級車や、非常にレアなレトロな車でもない限り、買った途端にとてつもなく価値が下がってしまう、というのが、投資本に書いてある、”無駄なお金”扱いされる理由です。

なんたって、その投資したお金は、車の価値が減ってしまうことで回収出来ないどころか、メンテナンスだ、ガソリンだ、駐車場代だと更なるお金がかかると・・・

でもね、欲しいものは欲しいし、好きなものは好きなんですよね。

自分は車が好きだし、好きなもの、趣味にお金を投じないなんて、何のために生きてるのか、何のための投資なのか、分からなくなってきますよね。

だから、お前は投資家じゃない! とか、ニセ者だ! って言われても全然構いません! 車にお金を注ぎ込むのは ”OK” だと、自分に言い聞かせてます!

実は日本人は、世界的に見ても”ローンを好まない人種”と言われています。その逆がアメリカ人。バンバン借金しちゃう人種ですね(笑)

ローン嫌いな日本人も、さすがに家を購入する時は、何のためらいもなくローンを組むし、それに何の抵抗もない方がほとんどです。これ、不思議ですね~

でもこれが家以外のものを購入するとなると、たちまち、ローン=悪い借金、という、昔からの教え?なのか、それとも自然にしみついてしまったのか、多くの皆さんがそういった考えを持ってる場合が多いですね!

車購入に関する色んな記事を見ても、金利分が高いから、とかいう理由で、結果現金購入の方がいい、と書かれているものが多いですね。

たしかに、”車を購入する” ということ ”だけ” に着眼すると、そうなってしまうのですが、皆さんは日々、仕事をして、遊んで、ご飯を食べて、生活をされているわけです。

そうです、生きていくには、どうしても ”お金” が必要です。違う言い方をすると、 ”現金” が必要なんです。

手元に現金をたくさん持っていれば持っているほど、こんなに心強いことはありません。

例えば友人が結婚することになった時、ご祝儀(=現金)が必要です。

例えば、不幸なことに父母が亡くなってしまい、お葬式をあげなければいけなくなってしまったら、この時もやはりお金が必要です。

例えば、今ちょうど新型コロナウイルスによって、世界は大変なことになっています。減給されてしまった方、務めている会社が倒産してしまった方、こういった場合も、手元に現金があればあるほど、安心して生活することができます。

あくまで、”普段の日常生活があって、その上で車を購入する” わけです。

ですから、車を購入したことで、今ある何気ない日常生活の基盤が不安定になってしまっては、ダメなんですね。

お金をたくさん持っていて、車買ったくらいじゃ生活基盤ビクともしないよ! というあなたは、どうぞ現金で買ってください!

そういう方にとっては、無駄な金利を払う必要はありませんので、現金で購入するのがベストです。

でも、恐らくほとんどの方はそうではないと思います。

そんな時の強い見方が、ローンであり、更には最近流行りの ”残価設定型ローン” なのです。

新車購入方法(個人)は3種類。それぞれ解説します。

個人の方が車を買うとなると、大きく3種類の方法があります。

| ①現金で購入 / ②ローンを組んで購入 / ③残価設定型ローンでの購入 |

①は、説明不要と思います。現金一括で購入する方法です。

②ですが、厳密に言うと2パターンあります。1つは、カーディーラーさんが扱っているローンを使用して購入するパターンです。もう1つはJAマイカーローンなどの金融機関からお金を予め借りて、ディーラーさんには一括で支払う、というパターンです。どちらも共通するのは、頭金をいくらか入れて、残った金額を決めた年数、利率で毎月返済していく、という方法になります。ご存じの方も多いと思いますが、一般的には、JAなどの金融機関で借りた方が利率が低く設定されているケースが多く、逆にディーラーローンは金利が少し高めになっていることが多いです。

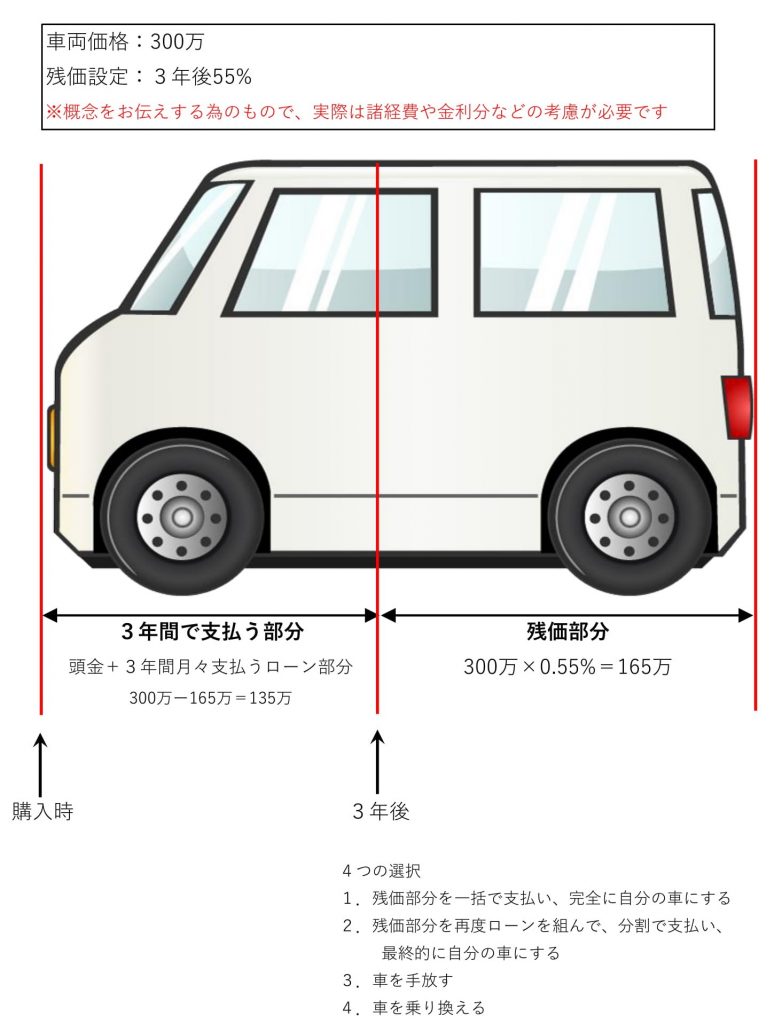

そして③が今回の本命、残価設定型ローンです。皆さんご存じの方も多いかと思いますが、例えば新車価格300万円の車があったとします。この車、ディーラーさん側で ”3年後に50%の残価=3年後に150万の価値が残っている” という設定がされていたとします。そうすると、最初の3年間で150万を支払い、3年経過した後に、残りの150万を支払って自分の車にするか、手放すかという選択になるのが残価設定型ローンです。

詳細は後の記事でご説明しますので、ここでの説明は以上としますね。

この段階で、どういった方がどの購入方法がオススメなのかをお伝えします!

| ①現金で購入がオススメの方たち

・お金をたくさん持っていて、車を買ったくらいじゃ生活基盤全然揺らがないよ! というあなた ・この車で自分の人生を終えるんだ! という、比較的高齢の方々 ・購入しようとしている車が、リセーリュバリューがめちゃくちゃ高い(万が一の時に、売却しやすく、初期投資に対する売却益の割合が高いから) ・結婚もしなければ、子供も10年以上生まれず、今後もずっとライフスタイルが変わらない自信がある方 ・車に興味ないし、買った車をずっと乗りつぶそう、という方 ・今まで事故を起こしたり、車を何回もぶつけたり擦ったりしたことがあるという方 |

| ②ローンを組んで購入がオススメの方たち

・この車で自分の人生を終えるんだ! という、比較的高齢の方々で、手持ち現金が少ない人 |

| ③残価設定型ローンでの購入がオススメの方たち

・手元に現金をあまり持ち合わせていないという方 ・車が好きで、どんどん乗り換えたいという方 ・20代や30代前半の方で、これから結婚や出産、自宅購入などのイベントを控えている方 ※注意※ 住宅購入時は、基本的に何か1つでもローンを抱えていると、通常住宅ローンの審査が通りません! ですので、住宅購入予定の方は、タイミングをよく検討してくださいね! ・新しいもの好きな方 |

オススメ度合いで並べると、 ③残価設定型ローンでの購入 > ①現金で購入 > ②ローンを組んで購入

となります。

新しい車を買うメリット

私は妻と3人の子供がいます。車に乗るということは、それだけ事故と隣り合わせになります。ここ近年は、特に事故を未然に防止する機能や、万が一事故した際の乗員保護機能が著しく向上しています。私が、車の買い替えをお勧めする理由のひとつに、この ”安全性” があります。うちは、妻も運転するので、その時に何かあったら・・・と思うと、より安全な車、より事故の起きにくい車を購入したい! と思います。事故した後に、新しい車だったら助かったかもしれない・・・とか、そういった後悔はしたくないですよね。近年は、あおり運転や高齢者ドライバーの問題で、自分が事故しなくても、もらい事故をする可能性が増えていると思います。

それに、古い車だとどうしても故障する可能性も高くなってきます。自分が運転している時であれば何とかしますが、もし妻が運転している時に車が止まってしまったとか、トラブルで困った、というようなことは極力避けたいと思います。

例え、残価設定型ローンの利息分が多少高くとも、”より安全な車に乗れる” ”より故障する可能性の低い車に乗れる” と考えれば、ある意味保険に入るのと同じような感覚にもなれます。

私は妻にこのような説得をすることで、車を買い替えることに成功していますし、これは揺るぎない事実であり、家族の為なので、ぜひ奥さんに反対されているような方は、こういった切り口で車の買い替えの話をしてみてください。

車好きには絶対オススメ! 残価設定型ローンについてのお話

まず最初に、残価設定型ローンの概念です。

上記のように、3年残価ローンであれば、3年後にディーラーが設定した残価を”除いた”金額(上記で言うと、135万)を最初の3年間で頭金と月々の支払を組み合わせて支払っていく方法なので、我々ユーザーからすると、”金銭的負担が少ない”というのが特徴です。

概念をお伝えしたので、次はチェックしていくべくポイントについてお伝えします。

1.走行距離の規定がある

年間1,000kmまで、1500kmまでなどの規定が多いが、メーカーやプランにより異なるので内容を確認しましょう。それを超えると、一般的にはレンタカーの ”距離精算” のような仕組みで、オーバーした走行距離に対して追加の請求が発生します。

2.改造等の規定

基本的に、改造すると規約違反になってしまいます。ただし、リアモニターを付けたり、エアロを付けたり、あくまで ”車両本体に対して追加で装着する” ものはOKなケースがほとんどです。ただし、念のため、ご自身で契約後に想定される装備品があるのであれば、「〇〇と〇〇を後付けしたいと思ってますが、規約上問題ありませんか?」 と事前に確認しておきましょう。

3.事故による車両の損傷

こちらは、ディーラーさんによって異なりますので、どこまでが自己負担がなく、どこからが負担が発生し、どの程度の負担になるのか、よく営業マンに確認しましょう。例えば、”擦り傷は一定のレベルまではOK” とか、” 減点方式により、合計100点までのキズ等までは自己負担なし(ホンダ系など)” とか、 ” 一定のキズは数千円の少額負担で直せます(スバル系など)” など、各メーカー系のディーラーさんごとに内容が微妙に異なっていますので、必ず確認しましょう。一定以上の傷や事故になると、残価設定ローンの年数経過し、車を手放す、乗り換える際に追加料金でお金を請求されてしまいます。

ここで1つお伝えしたいのが、様々な記事ではこの事故に関する部分がクローズアップされていて、結果、残価設定ローンは事故した時のことを考えると ”あまり良くないよ” みたいなものを拝見します。

しかし、よく考えてみてください。仮に、”現金一括で車を買って事故した” 場合はノーダメージなのでしょうか?ということです。違いますよね?もちろん査定額が下がり、車の価値が減るわけです。そう考えると、残価設定ローンで購入したからとか、現金一括で購入したから、とか、購入方法は関係なくて、事故すればどちらの手段で車を手にしても、損失を負うことには変わりありません。なので、私がお伝えしたいことは ”車は大切に、事故しないように乗りましょう、そして車両保険に入りましょう” ということです。

4.残価設定ローンにも種類がある

例えばマツダ系なんかは、残価が ”保証” されているプランと、あくまで残価はユーザーが自分で設定し、 ”保証がない” プランの2つが存在します。

この記事で記載している ”残価設定ローン” は、あくまで ”残価保証” のプランについてです。

念のため、この部分も営業マンに確認してから商談を進めましょう。

5.残価設定ローンの利率について

これは、ディーラー(メーカー)によっても、または車種によっても大きく異なります!

また、キャンペーン等で、特定の車種だけ低い金利で提供しているものもあったりしますので、ぜひ利率が何%なのか?もよ~く注意して見るようにしてくださいね!

車のリセールバリューと残価設定ローンについて

車のリセールバリューって聞いたことありますか?リセーリュバリューとは、新車の残価率(中古車の価値)を言います。

リセーリュバリューが高い車は、それだけ価値が下落しないので新車から年数経過しても価値が下がりにくいです。

逆にリセールが低い車は、価値の下落が早いので、それだけどんどん価値が下がってしまいます。

同じ300万の車でも、3年後の”価値” は車種により大きく異なるのです!

ここで、残価設定型ローンの話に戻ります。

ディーラーさんで、3年後55%保証 とされている車種の場合、仮に3年後45%の価値しかなかったとしても、55%で買い取ってもらえます。

逆に、超人気車で3年後に65%の価値があったとした場合どうなるのか?

基本的には、差額の10%を次の車の買い替えの時の頭金として充当できる、もしくは、手放す選択をした場合、その差額を現金で受け取れる、というのが

ほとんどのディーラーさんのプランになります。(とはいえ、念のため、必ず営業マンに確認しましょう)

この話からも分かるように、ディーラーさんも商売です。しかし、未来のことは誰にもわかりません。ということで、この残価率は ”ディーラーにとって損がほぼ出ない、間違えのない残価率” に設定されています。言い換えれば、実際にはもっと高い価値が残っている可能性が高い、ということです。

街中には、高価なトヨタアルファード、ヴェルファイアがたくさん走っています。なぜなのか?それは、この2車は超人気車な為、著しく価値が落ちにくいんです!なので、残価設定ローンで少ない負担で乗り、さらには乗り換えもし易い!という非常に好循環を生み出せるんですね。

逆に言うと、不人気者を乗り継ぐにはお金がたくさん必要、ということです。

これらが何を意味するのか?次の項目でお話いたします。

お勧めの残価設定ローンの年数と、裏技!?的な車の買い替え方法

残価設定型ローンは、3年契約なら3年、5年契約なら5年必ず乗らないといけない、と思っている方いらっしゃいませんか?!実は違うんです!残価設定型ローンで購入した車も、途中で売却することができるんです!

私がオススメする買い方は、ズバリ、

①3年契約して2年半くらいで車買取専門店に売る

②5年契約して4年くらいで車買取専門店に売る

です!

万が一、この時の査定額が、契約した際の残価よりも低いようであれば、素直に契約満了まで今の車に乗った方がいいでしょう。しかしそのケースは稀です!車買取専門店に車を売ると、残債の処理なども含めて諸々やってくれることがほとんどなので、手間なく、高く買い取ってもらうことで、 ”より安い金額で車に乗れる” し、 ”次の車に買い替えやすい” という状況になるのです!!

売却のタイミングは、ご自身の家庭や経済状況もあると思いますが、特に、フルモデルチェンジの噂が聞こえてきたら、その前に売却してしまったほうが、より高く売却することができます。どうしても、フルモデルチェンジしてしまった後だと、価格の下落も大きくなりがちなので、そういったタイミングも踏まえ、車の買い替えサイクルを考えていくのがいいと思います!

購入方法によって、値引き額が異なる!

ここでいきなり話が変わりますが、凄く大切な内容です!

前の段落で、3つの支払い方法についてご説明しました。この3つは、よく色んな記事でも書いてあると思います。

でも意外と書かれていない事実があります。

それは・・・・購入方法によって、値引き額が異なる! ということです。

え、どういうこと?って感じですよね。

例を出しますね。例えば、AさんとBさんがいます。二人は全く同じ車種、グレード、装備の車を買おうとしています。違うのは、購入方法だけです。

Aさんは現金一括で購入します。Bさんは残価設定型ローンで購入します。

さて値引き額はどうなるでしょうか?どちらも同額の値引き額でしょうか?もちろん、交渉の仕方によっても差は出てきてしまいますが、今回そこは抜きで考えます。

”値引きの限界はどちらの方が高いか” という観点で考えてください。

答えは、残価設定型ローンの方が、値引きの限界が高いんですね!なぜか?理由は、金利にあります。これは、残価設定ローンだけでなく、上記の②の通常ローンのうち、ディーラーが提供しているローンも同じなのですが、ディーラーが自分のところの金融商品で販売すると、その利息分がキャッシュバックで一部返ってくるのです。この利益があるから、営業マンとしては、値引きをしやすいのです!

多くの記事はここの部分が語られておらず、あくまで値引き額は同額である前提で、残価設定ローンは利息が高いから~と言われているのが現状です。

続いて、具体例を出しましょう。

| ・Aさんは300万の車を30万値引きして270万で現金一括で購入しました。

・Bさんは残価設定型ローンで購入するにあたり、まず車両価格の交渉を行いました。結果、300万の車を50万値引きして、250万円に対して残価設定プランで購入しました。 |

この差分かりました!?同じ車種、グレード、装備なのに、値引き額違うんですよ!

まず、残価設定型プランの場合、利息分がいくらなのか、見積に書いてあるはずなので、この金額をよ~く目に焼き付けましょう。次に、自分が引き出そうとしていた値引き額 + 利息分 のトータル金額分の値引きが満額出れば・・・

あれ、現金一括で買うのと、実質負担額一緒じゃね? ってなるんです!!

まとめると、私が言いたいのは、現金一括で買った場合の値引きに、残価設定型ローンの利息分を上乗せして、値引き交渉頑張りましょう!!

ということです!実際には、利息分満額の値引きは厳しいですが、少しでも近づけられれば、残価設定型ローンのデメリットを解消でき、新しい車に乗れる!乗り換えもしやすい!という状況になります!!

以上、長文になりましたが、残価設定ローンをうまく活用し、ご自分の好きな、乗りたい車に乗って、一度しかない人生楽しみましょう!!

最後までありがとうございました。

![]()

![]()